~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第77号 平成23年11月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

ファシリテーター

~ 会議の調整役

先日、ある会議のファシリテーターを務める機会がありました。ファシリテーターというのはウィキペディアによると「議論に対して中立な立場を保ちながら話し合いに介入し、議論をスムーズに調整しながら合意形成や相互理解に向けて深い議論がなされるよう調整する役割を負った人」だそうですが、簡単に言うと「会議の調整役」のことです。

ラウンドテーブル形式(参加者に序列を作らず、全員が公平に発言権を持つ会議形式)で行われたその会議は、想像以上の盛り上がりを見せ、会議を進行する立場の当職にとっても満足のいく内容のものとなりました。しかし、当職が「ファシリテーター」として機能していたかというと、十分ではなかったように思います。中立な調整役でなければいけないはずのところ、時に自分の意見を主張してしまったり、特定の意見に肩入れしてしまったり…。反省は尽きません。

当事務所にも「ファシリテーター」と呼べるスタッフがいます。彼女は、事務所スタッフ皆の特性を理解し、極力中立な立場で事務所全体の仕事がスムーズに進むよう「調整」してくれます。当職の会議におけるファシリテーションと一緒で、若干自己主張が強い傾向はありますが…。

彼女に限らず、当事務所は優秀なスタッフが揃っているという自負はあります。ただ、その優秀な人材も、それぞれが別の方向を向いて、好き勝手に動いていては効率的に仕事ははかどりません。本来、その「調整役」は当職の仕事であるはずなのですが、家庭事情や諸会議で事務所を留守にすることが多いという事情があるため、それもままならないことが多々あります。そんな中、自己主張を押し殺して「調整役」を務めてくれる彼女に、心から感謝しています。

当事務所には、皆様のお役に立てるよう尽力するスタッフが揃っています。仮に当職が留守をしていても、最高のサービスを提供いたしますので、安心して当事務所スタッフ宛てにご用命ください。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

「登記にかかる印紙代②」

~ 不動産登記の登録免許税(抵当権設定)

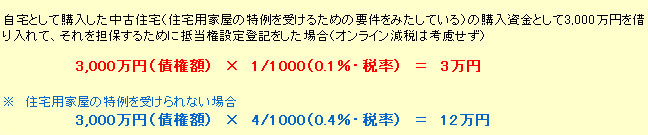

本号では前号に引き続き、登記にかかる印紙代について解説させていただきます。住宅を購入する際、大半の方が銀行等の住宅ローンを利用されます。住宅ローンの借入をした場合、ほとんどの場合、その購入した住宅に担保(抵当権)を設定されます。その抵当権設定の登記の際にも「登録免許税(印紙代)がかかります。家を買って税金を払い…お金を借りて税金を払い…税金税金で嫌になっちゃいますが、それが現実です。

本号では前号に引き続き、登記にかかる印紙代について解説させていただきます。住宅を購入する際、大半の方が銀行等の住宅ローンを利用されます。住宅ローンの借入をした場合、ほとんどの場合、その購入した住宅に担保(抵当権)を設定されます。その抵当権設定の登記の際にも「登録免許税(印紙代)がかかります。家を買って税金を払い…お金を借りて税金を払い…税金税金で嫌になっちゃいますが、それが現実です。

![]()

登録免許税額は,原則として次のように計算します。

登録免許税額= (課税標準)×(税率)

課税標準は,申請する登記の種類によって,①不動産の価額による場合,②債権金額による場合,③不動産の個数による場合の三つがあります。

![]()

① 課税標準

「債権金額」が課税標準になります。(根抵当権の場合は「極度額」)

※1,000円未満の端数は切り捨てます。価格が1,000円未満である場合は,1,000円になります。

② 税 率

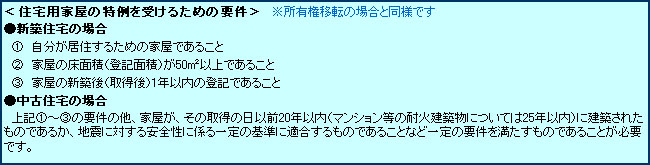

※1個人が、平成25年3月31日までの間に住宅用家屋の新築(増築を含む。)又は住宅用家屋を取得し、自己の居住の用に供した場合において、これらの住宅用家屋の新築若しくは取得をするための資金の貸付け等に係る抵当権の設定登記について適用

![]()

平成20年1月1日から平成25年3月31日までの間,オンラインにより申請する場合に限り,登録免許税法その他登録免許税に関する法令

の規定により計算した金額から当該金額に100分の10を乗じて算出した金額が控除されます(ただし,控除額は平成23年7月1日から平成24年3月31日までの間に受ける登記の申請については,4,000円が限度となり,平成24年4月1日から平成25年3月31日までの間に受ける登記の申請については,3,000円が限度となります。)。

![]()

ご不明な点がございましたら当事務所へお問い合わせ下さい。

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|