~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第72号 平成23年6月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

イメージと現実のギャップ

~ キックボクシングジムの体験入会を経験して

先日(とはいっても震災前ですが)、キックボクシングジムの体験入会を経験させていただく機会がありました。学生時代まではある程度体を動かしていたのですが、社会人になって約15年、ほとんど運動してこなかった当職にとっては、体験入会とはいっても結構ハードなものでした。

入念な準備体操とストレッチから入って、縄跳び、シャドー、ミット打ち…。思ったより体は動き、最後までこなすことはできましたが、終わった後は息があがってしまい、まともに身動きがとれませんでした。ただ、それは想像の範囲内の出来事でした。普段体を動かしていない人間が、急にハードな運動をすれば当然ガタがきます。自分もそうなるだろうと思って体験入会に臨みました。

むしろ一番自分のイメージとのギャップを覚えたのは鏡を見ながらの「シャドーボクシング」でした。自分ではもっとかっこよくパンチやキックを繰り出しているつもりが、鏡の中の自分はあまりにも不格好だったのです。テレビで見るキックボクサーのようにとまでは言いませんが、もう少しかっこいいはずだったのに…

イメージと現実のギャップというのはどんな世界でも存在します。ただ、それに気づかずに通り過ぎてしまうことが多々あると思います。当職は「鏡」を通してかっこ悪い自分に気がつきましたが、自分を「客観的」に見ることができないとそのギャップに気づくことすらできず、埋めることなどできるはずもありません。

当職はキックボクシングは下手くそですが、司法書士の仕事は上手に、かっこよくこなしていると思っています。でも、現実はそうではないのかもしれません。今回の体験入会を経て、時に客観的に自分を見つめ、自分のかっこ悪さを認識するという行為が必要なのではと思いました。その上でイメージと現実とのギャップを埋める努力をし続けないことには「かっこいい司法書士」であり続けることはできないのです。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

「相続税改正」

~ 相続税を負担する人の範囲が拡大します

かつて「相続税」は「一部の富裕層だけにかかる税金」でした。最低でも6,000万円以上の相続財産を持つ人しか相続税を払う義務はなく、相続税を実際に支払わなければならない人は全体の5%程度といわれていました。それが、今年(平成23年度)の税制改正で大きく変わってしまいました。相続税を負担しなければならない人は格段に増えるといわれています。どのような改正がなされたか、さわりの部分だけですが取り上げたいと思います。

かつて「相続税」は「一部の富裕層だけにかかる税金」でした。最低でも6,000万円以上の相続財産を持つ人しか相続税を払う義務はなく、相続税を実際に支払わなければならない人は全体の5%程度といわれていました。それが、今年(平成23年度)の税制改正で大きく変わってしまいました。相続税を負担しなければならない人は格段に増えるといわれています。どのような改正がなされたか、さわりの部分だけですが取り上げたいと思います。

平成23年4月1日以後の相続又は遺贈により取得する財産にかかる相続税から適用されます。

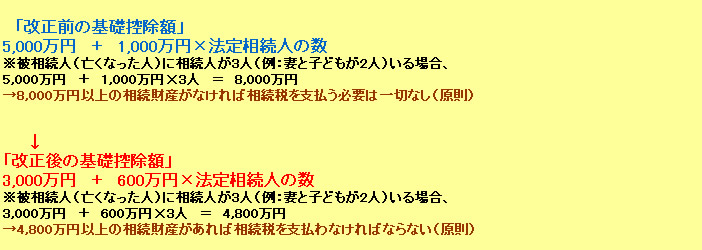

今回の相続税改正の目玉は「基礎控除額の引き下げ」です。基礎控除額というのは、相続税がかからない相続財産の額のことです。言い換えると「基礎控除額以下の財産しか持たない人がなくなった場合、一切相続税を支払う必要がない」ということです。その基礎控除額が引き下げられたということは、必然的に「相続税を払わなければいけない人が増えた」ことを意味します。

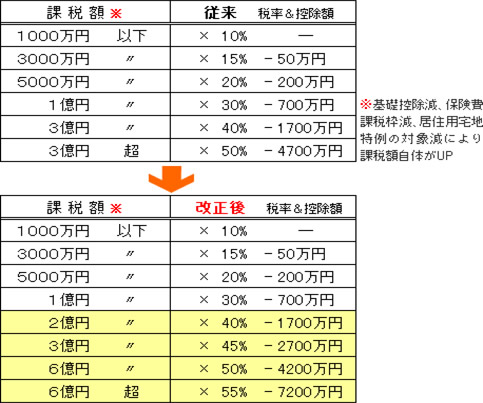

税率区分が従来の6段階から8段階に改められ、最高税率が55%に引き上げられました。純粋な増税です。

死亡保険金の非課税限度額の縮小 ~ 算定基準となる「法定相続人」の範囲が「未成年者、障害者、相続開始前において被相続人と生計を一にしていた人」に限定(増税)

未成年者控除及び障害者控除の引き上げ ~ 相続人に未成年者、障害者がいる場合には控除額が引き上げ(1年につき6万円→10万円)られます(一応減税)

詳細については税務署又は税理士さんにご相談ください。(税理士さんの紹介もしております)

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|