~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第90号 平成24年12月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

先入観にとらわれず

~ 映画クレヨンしんちゃん侮るなかれ

最近、うちのチビたちが「クレヨンしんちゃん」にはまっています。かつては「子どもに見せたくないテレビ番組」で1位になったこともあるアニメですが、大人が見ても正直おもしろい。ギャグだけではなく、子どもの目から見た現代の大人に対する風刺もあり、もう十数年見ていなかったのですが、毎週チビたちと一緒になって見ています。

テレビアニメも良いのですが、もっと良いのが「映画」です。「見せておけばおとなしくしていてくれるかな?」と思って以前の「クレしん」映画のDVDを購入したのですが、自分も一緒にはまってしまいました。根底には、しんちゃん一家の家族愛や、友達との友情があり、各作品毎に違ったテーマが盛り込まれています。時に泣き、そして大いに笑うことができる秀作ぞろいです。たかがアニメと侮るなかれ。個人的には、自分が過去に見た映画の中でも(もちろん実写も含む)、ベスト10に入るであろう作品も数本あります。

特にお勧めは「あっぱれ戦国大合戦」と「モーレツオトナ帝国の逆襲」という2本の作品です。前者は実写映画化もされた作品なので、知っている方も多いかもしれませんが、注目すべきは後者「オトナ帝国」の方です。現在に絶望して過去を懐かしむ大人たちと、未来を夢見る抱くこどもたちとの対比を描き、溢れる家族愛と未来への希望を抱かせる感動作です(当職は2回泣きました)。あらすじにはここでは触れません。アニメだからといった「先入観」にとらわれず、ぜひ見てください。

「先入観」にとらわれていると、勝手なイメージが物事の本質を隠してしまい、やる前から「どうせダメだろう」と食わず嫌いになってしまいます。当職も、ある「先入観」を捨て去ったことで、現在の自分があると思っています。(その内容については本号では触れません。後日、当通信でとりあげるかもしれませんが、気になる方は当職に直接聞いてください。)何事においても、「先入観」を捨て去り一歩を踏み出すことで、本質が見えてくることがきっとあります。少なくとも当職は、経験からそう信じています。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

離婚した際の登記

~ 財産分与による所有権移転登記

離婚自体に「登記」が必要となることはありません。皆さんご存じの通り、役所に離婚届を提出すれば「離婚」は成立します。ただ、離婚の際、婚姻中に得た財産を精算する必要が生じることはあります。夫婦が婚姻中に得た財産は夫婦共有の財産であるという考え方に基づき、例えば、婚姻中に夫名義で自宅を購入した自宅を、離婚に際して妻名義にするといった手続を、「財産分与」といいます。

離婚自体に「登記」が必要となることはありません。皆さんご存じの通り、役所に離婚届を提出すれば「離婚」は成立します。ただ、離婚の際、婚姻中に得た財産を精算する必要が生じることはあります。夫婦が婚姻中に得た財産は夫婦共有の財産であるという考え方に基づき、例えば、婚姻中に夫名義で自宅を購入した自宅を、離婚に際して妻名義にするといった手続を、「財産分与」といいます。

財産分与は夫婦間の合意のみ(合意ができない場合は調停・判決)により成立します。ただし、不動産について「登記」を経ない間は確定的に所有権を取得したということはできません。後日の紛争を防止する意味では当然に登記をする必要があります。また、財産分与登記に期限はありませんが、財産分与の請求は離婚後2年以内にしなければならないことになってます。(民法第768条)

※ 財産分与は離婚の効果ですので、離婚の成立前に財産分与の協議がなされたときは、離婚の届けをした時にはじめて効果が生じる(不動産の所有権が移転する) ことになります。

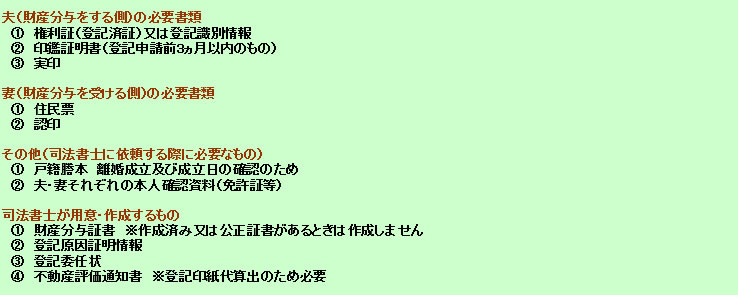

前記の例(夫→妻)の場合

登録免許税(印紙代)は 不動産の評価額×20/1000 です。ただし、財産分与をする側(前記例では夫)の住所または氏名が登記簿上のものと相違する場合(引っ越した、離婚により名字が変わった)には、別途登記名義人住所・氏名変更登記の印紙代(不動産の数×1000円)が必要となります。

司法書士に依頼した場合は別途司法書士報酬が必要となります。

(注)「不動産の評価額」とは、実勢価格ではなく、市区町村が算出する「固定資産税評価額」です。

財産分与を受けた側(前記例では妻)に贈与税はかかりませんが、財産分与をした側(前記例では夫)に譲渡所得税が課税されることがあります。(詳細は税理士又は税務署にお問い合わせください)

ご不明な点がございましたらお問い合わせください

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|