~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第101号 平成25年11月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

継続は力なり

~ いつの間にか100号達成

先月で「ながしま事務所通信」が通算100号を達成しました。これもひとえに、本通信を読んでくださる数少ないファンの皆様、そしてたまに本通信に目を通してくれるたくさんのお客様のおかげです。当事務所開業と同時に発行を始め、毎月ネタ切れと締切に挑み続けてきた苦労が、少し報われた気がします。

当職は実は、ずっと以前より100号を達成を夢見、100号には「継続は力なり」という内容のコラムを書くんだと心に決めていました。でも実際は、先月が100号であることを失念しており、発行した後で気づきました。仕方がないので1号遅れで「継続は力なり」をお届けします。

本通信はお客様にちょっとした法律知識を提供するとともに、当職の「ひととなり」を知っていただきたいと思い発行し続けてきました。

司法書士が中心業務としている「登記」という仕事は、どの司法書士が行っても同じようにできあがってきます。腕の良し悪しによってできあがりに大きく差がつく大工さんや料理人の仕事とは正直異なります。でも、広い知識を持ち、お客様により良い手法の提案ができる司法書士が行う仕事と、言われたことをそのままする司法書士が行う仕事はやっぱり違います。仮に同じ内容の登記がなされたとしても、お客様の満足度に大きく差が出てくると思います。当職は毎月本通信の「解説」の原稿を作成することで、新しい知識やその知識をお客様に提案する術を身につけることができるようになったと自負しています。

もう一つ、当職の人柄を伝えることで、「同じ登記をお願いするなら長島にお願いしたい」と思ってもらえるよう、毎月「コラム」をしたためてきました。当職の想いや置かれている状況を、できるだけ包み隠さず、赤裸々にカミングアウトし続けてきたつもりです。その成果も少なからずあがってきていると思います。当事務所にお越しになるお客様の中には、ホームページの本通信コラムを1号から全部読んできてくだっさった方もいらっしゃいます。当職を指名して、「長島でないとやだ」と言ってくださるお客様もいらっしゃいます。本当にありがたい話です。

いつまでできるかわかりませんが、よりよい提案ができるよう自身を研鑽すると同時に、当職の「ひととなり」をお伝えするために、これからも本通信の発行を続けていけたいと思います。みなさまお付き合いください。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

消費税と会社設立

~ 法人成りで節税を!

みなさんもご存じの通り、平成26年4月より消費税が8%に増税されます。一般消費者にとって負担が増えるのはもちろんのことですが、事業者にとっても国へ納める消費税額が増えるため負担増となります。ただし、すべての事業者が消費税を納めなければいけないわけではありません。売上によっては消費税が「免税」となる事業者もいます。また、法人成り(会社設立)をすることで、当面「免税」事業者となることもできます。今後、8%→10%と消費税は増税されていきます。個人事業主のみなさん、またこれからベンチャーで事業を立ち上げようとしている皆さん、今こそ『会社設立』してみてはいかがでしょうか?

みなさんもご存じの通り、平成26年4月より消費税が8%に増税されます。一般消費者にとって負担が増えるのはもちろんのことですが、事業者にとっても国へ納める消費税額が増えるため負担増となります。ただし、すべての事業者が消費税を納めなければいけないわけではありません。売上によっては消費税が「免税」となる事業者もいます。また、法人成り(会社設立)をすることで、当面「免税」事業者となることもできます。今後、8%→10%と消費税は増税されていきます。個人事業主のみなさん、またこれからベンチャーで事業を立ち上げようとしている皆さん、今こそ『会社設立』してみてはいかがでしょうか?

そもそも、消費税の納税義務は、『2年前の売上高』が1,000万円を超えるか否かで判断されます。

例えば 平成23年の売上げが1,000万円超の場合 = 平成25年度の売上が1,000万円未満でも納税義務事業者となります。

逆に言えば 平成23年まで売上げが1,000万円を超えたことのない事業者 = 平成25年度の売上が1億円だろうが、10億円だろうが「免税事業者」となり、消費税を一銭も納める必要はありません。

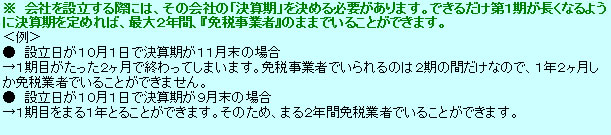

会社を設立をすると、その会社にとって2年間は『2年前の売上』は存在しません。そのため、設立した会社の『資本金』の額をもって2年前の売上高とみなすことになります。

つまり、資本金1,000万円未満の新設法人(会社)については、 設立1期目及び2期目の最大2年間について、原則『消費税の納税義務のない免税業者』となることができるのです。

たとえば、平成24年度の売上が1,000万円を超えて、平成26年度より納税義務者となる個人事業者の場合、平成25年度中に資本金1,000万円未満の会社を設立して個人事業から移行(法人成り)してしまえば、消費税を1円もしはらわずに2年間事業を続けることができるのです。

同じようにに事業を続けていても、法人成りにより消費税を支払う義務がなくなるのです。

資本金1,000万円未満の会社を設立した場合、以前は例外なく、まるまる2期の間『免税事業者』でいることができたのですが、平成23年の税制改正により、前年の上半期の課税売上高が1,000万円を超えている場合もしくは給与支払総額が1,000万円を超える場合は、課税されることとなりました。

つまり、設立してすぐ売上があがってしまう(半期で1000万円以上)会社については、1期(最大1年)の間しか免税事業者でいられないということになるため、注意が必要です。

消費税に関する詳細は、税理士さんにご相談ください。(税理士さんの紹介もいたしております)

会社設立の手続に関しては、ぜひ当事務所にご相談ください。

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|