~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第95号 平成25年5月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

心頭滅却すれば…

~ 「皮膚掻痒症」の対処法

春になると「花粉が…」という方、多いですよね。今年は花粉の飛散量が多かったそうで、花粉症の方はさぞ大変だったでしょう。当職はさいわい花粉症はまだ発症していませんが、春になるとある症状に苦しんでいます。乾燥肌から、皮膚にこれといった症状がないのに全身がむず痒くなるのです。(ネットで調べたら「皮膚掻痒症」と言うそうです。)

どんな時に痒くなるかというと、暑い時、食事の後、イライラした時…等、発汗した時です。腕や脚、腰の部分になんとも言えない不快な痒みが走ります。梅雨時になると自然と治まるので、皮膚科にかかったことはないのですが、ひどい時には仕事もてにつかなかったりもします。

そのままにしておくわけにもいかないので、痒くなった時の対処法を編み出したのですが、1つはとにかく「冷やす」こと。上着を脱いだり、屋外に出たり、体が冷えれば痒みも治まります。ただ、仕事中等どうしても冷やすことができないこともあります。そういった場合の対処法はただひとつ「心を落ち着かせる」ことです。冷静になって汗が治まると痒みも治まります。ただ、この対処法には精神力が必要です。暖房が効きすぎた部屋でも、仕事のミスや子どものわがままでイライラした時でも、痒くなったらとにかく「落ち着く」こと。これはけっこう大変です。

でも、この皮膚掻痒症とつきあって数年、最近はある程度「感情のコントロール」で痒みを抑えることができるようになってきました。「心頭滅却すれば火もまた涼し」じゃないですが、心を落ち着かせれば痒みも耐えられるんですね。ただ、まだまだ修行不足。どうしてもイライラして痒みが治まらないことも多々あります。「落ち着け、落ち着け」と自分に言い聞かせています。

痒みが完全にコントロールできるようになった時、当職は仙人の境地に達し、どんなことにも動じない完璧な人間に進化します。きっと、それは仕事にも家庭にも活かせるはず。皆様へも、より良いサービスができるようになるはずです。でも、まだそれは少し先のようです。完璧な司法書士を目指して、痒みと格闘する毎日です。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

連年贈与

~ 相続税法改正に対する対策

相続に関する税法の改正により、平成27年より相続税の基礎控除額が低くなり、現在より多くの方が相続税を負担しなけらばならなくなります。「相続税対策をしなければ」と考えても、実際どうすればいいかわからないという方が多いと思います。相続税対策として、一番単純な方法は「相続財産を減らすこと」です。そのためには「不動産の生前贈与」というのも選択肢のひとつに入ってくるかと思います。そこで、暦年課税(1年毎に贈与税を計算する方法)を利用して、数年にわたって少しづつ不動産を贈与する「連年贈与」について本号ではとりあげます。

相続に関する税法の改正により、平成27年より相続税の基礎控除額が低くなり、現在より多くの方が相続税を負担しなけらばならなくなります。「相続税対策をしなければ」と考えても、実際どうすればいいかわからないという方が多いと思います。相続税対策として、一番単純な方法は「相続財産を減らすこと」です。そのためには「不動産の生前贈与」というのも選択肢のひとつに入ってくるかと思います。そこで、暦年課税(1年毎に贈与税を計算する方法)を利用して、数年にわたって少しづつ不動産を贈与する「連年贈与」について本号ではとりあげます。

暦年課税とは?

贈与税は一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

また、110万円を超える財産をもらったときであっても、夫婦の間で居住用の不動産又は居住用の不動産を取得するための金銭の贈与を受けて配偶者控除を受ける場合には贈与税がかからないことがあります。

つまるところ、暦年課税による基礎控除額110万円以下の贈与を数年繰り返して相続財産を減らしてしまえば、支払うべき相続税も少なくすむということになります。

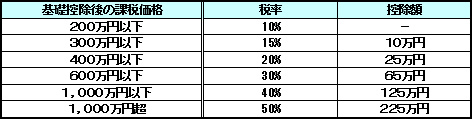

暦年課税による贈与税額の計算方法

① まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

※ 土地については「路線価」、建物については「固定資産税評価額」が財産の価額となります

② 続いて、その合計額から基礎控除額110万円を差し引きます。

③ 次に、その残りの金額に税率を乗じて税額を計算します。

暦年課税の税率

計算例

では、具体的にどのように不動産の贈与をしていけば、贈与税を支払わずにすむか?上記の2000万円の贈与を例に事例を挙げてみます。

連年贈与の事例

※ 現実には贈与の不動産登記をするのに費用(司法書士費用、登録免許税)がかかるため、そのまま相続税を払う場合、一括で贈与して贈与税を払う場合と比較して、最も税負担の軽いものを選択するのが賢明です。

ご不明な点がございましたら当事務所へお問い合わせください

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|