~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第96号 平成25年6月 発行

| コラム:当職が感じたことを徒然なるままに綴ります。 |

魔法にかけられて

~ 社員旅行に行ってきました

先日、社員旅行(兼家族旅行)に行ってきました。行き先は某「夢の国」です。従業員+うちの子どもたち+従業員の子、総勢9名が参加しました(1人病欠で行けなかったのは残念ですが)。いままで、近場の温泉旅行くらいしか連れて行ってあげられなかった従業員たちに喜んでもらいたいと思い、一念発起で決行したのです。

当職は過去3度、ディズニーランドに行ったことがあります。1度目が小学生の時の家族旅行、2度目が中学校の修学旅行、3度目が大人になってから友人の車に同乗させてもらって。今までは連れて行ってもらってばかり、今回が初めて自分が人を連れて行く立場でした。

連れて行く立場になって思ったのは、当職は「自分が楽しむより、人が楽しんでいる姿を見る方に喜びを感じる」人間なのだということ。小さい子どもたちに合わせたおかげで、本来自分が乗りたいはずの絶叫系の乗り物にはほとんど乗らず、前3回と比べて行動はかなり制約されていたはずなのですが、今までで一番楽しかったのです。また、前3回は「楽しかったけど次は数年先でいいや」と思ったのに対し、心から楽しんでくれる従業員たちを見て「また近いうちに連れてきてあげたい」と思っている自分がいました。皆が喜んでくれることが、自分の喜びに繋がっていたのです。

これで従業員たちが英気を養って、仕事上でもお客様に対しさらに良いサービスができるとなれば、今度はお客様が喜んでくれます。となれば、当職はもっと嬉しい気持ちになることができます。本当に良い旅行ができたと感じています。

ただ、当職自身が夢の国を楽しんでいないかというと、そんなことはありません。その証拠に、入場口でティンカーベルに魔法をかけられたせいかもしれませんが、財布のひもは緩みっぱなし。待つのが大嫌いなはずの当職が1時間待ちを「短い」って感じてたのですから…

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

相続時精算課税

~ いわゆる「生前贈与」

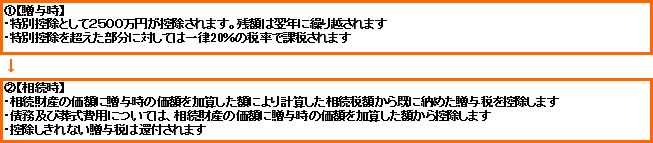

前号では、毎年少しずつ贈与する手続「連年贈与」について解説しましたが、一定の要件を満たせば、一度にたくさんの財産や不動産を贈与しても贈与税がかからない手続があります。「相続時精算課税」制度です。近年は、一般的に「生前贈与」といえば「相続時精算課税」のことを指すことが多くなってきています。また、今年の税制改正による変更点もあります(平成27年以降はこの制度がより使いやすくなる)。

前号では、毎年少しずつ贈与する手続「連年贈与」について解説しましたが、一定の要件を満たせば、一度にたくさんの財産や不動産を贈与しても贈与税がかからない手続があります。「相続時精算課税」制度です。近年は、一般的に「生前贈与」といえば「相続時精算課税」のことを指すことが多くなってきています。また、今年の税制改正による変更点もあります(平成27年以降はこの制度がより使いやすくなる)。

親から子へ財産の移転がスムーズに行われるように、選択制の下、相続税と贈与税を一体化させて贈与時の税金を安くして、相続のときに相続税で精算する制度です。

言い換えると「親子間の贈与を税務上相続扱いにできる制度」です。一般に相続税の方が贈与税より安いため節税となるのです。

※ 平成25年の税制改正により、相続税が増税されるため、この制度を使って「生前贈与」をすべきかどうかは、より熟慮が必要となりますのでご注意ください。

65歳以上の親から20歳以上の子である推定相続人への贈与

※ 年齢は贈与年の1月1日現在で判定します

※ 子が亡くなっている場合には、20歳以上の孫を含みます

※ 住宅資金の贈与の場合、親が65歳未満であっても制度が適用される特例があります。

贈与を受けた年の翌年2月1日から3月15日までの間に、相続時精算課税制度を選択する旨を記載した届出書を提出します。

※ 贈与者(父又は母)ごとに届出書の提出が必要になります

※ 相続時精算課税制度を一度選択した場合には、選択を撤回することはできません

※ 相続時精算課税制度は非常に複雑な手続です。適用を受けることで必ずしも得になるとは限りません。専門家(税理士等)に相談の上手続されることをおすすめします。

当事務所では、不動産の贈与についてのアドバイスから登記完了までキッチリサポート致します。(正確な贈与税計算、申告の手続についてのサポートが必要な方には税理士の紹介も致します) お気軽にお問い合わせください。

| 発 行 司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

|

| 当事務所では 随時 「登記・相続・債務整理の無料相談」 を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |

|