~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第94号 平成25年4月 発行

![]()

子の成長は親の成長

~ 娘の卒園式に想う

先日、一番下の娘の卒園式に出席しました。最近は、夫婦そろって出席する親も多く、お父さんの姿もちらほら見えましたが、他のお父さんの席は後の「ビデオ席」。うちは父子家庭なので、当職の席は他のお母さんたちに囲まれた父兄席でした(「父兄席」と呼ぶのに座っているのはお父さんじゃなくお母さんばかりっていうのもおかしいですよね)。若干の居心地の悪さを感じながらも、子を思う気持ちは父親も母親も一緒(少なくともうちの場合は)。わが子の成長に目頭を押さえるお母さんたちと同じように、当職の涙腺もつい緩んでしまいました。

思い返せば、当職は自分の卒園式や卒業式で一度も泣いたことはありませんでした。中学も、高校も、泣いている同級生たちを、「どうして泣けるんだろう?」と冷静に見ていました。そんな当職が、今、娘の卒園式で涙をこらえている。まわりのお母さんたちも必ずしも、自分の卒業式で泣いていたわけではないだろうに、皆目を赤く腫らしている。この違いは何なのだろう?少し考えてみました。

人間、生きている限り人生経験を積み、成長し続けています。ただ、その成長を自分ではっきりと感じる機会はなかなかありません。高校生活を3年間経て、卒業の折、「あぁ、3年で俺ってすごく成長したなぁ」なんて感慨にふけっているナルシストはそんなにいないと思います。しかし、「子ども」というフィルターを通すと話は違ってきます。うちの場合、言葉もあいまいな2歳で入園した娘が、4年経って、卒園式で「お父さん、ありがとう」と言ってくれるまでに成長しました。当たり前のことかもしれませんが、子どもの成長は、親からみるとはっきりわかります。また、子どもと一緒に親も成長しています。赤ん坊同然だった娘を、小学校に入学させるところまで育てることができるようになったのです。これも、明らかな「成長」です。実際に当職も、子どもを通して、自身の親としての成長も実感できています。親にとって、卒園式・卒業式っていうのは、子の成長を純粋に喜ぶのと共に、自身の成長を実感できる(成長の過程での苦労も思い返す)からこそ、涙できるのではないでしょうか。(自分はお腹を痛めていないので、お母さんたちの本当の気持ちはわかりませんが…)

「自分はまだまだ成長している、これからも成長できる」。卒園式を経て、そんな自己暗示をかけつつ、当職は今後も司法書士として、そして人間として、成長し続けていきたいと思います。

| 解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

相続税の基礎控除縮小

~ 平成25年税制改正

~ 平成25年税制改正

今年の税制改正により、相続税の基礎控除が縮小され、最高税率の引き上げがなされます。もともと、2年前に改正される予定であったものが、震災のため先送りになっていたのですが、いよいよ「相続税の増税」が行われることが決定しました。「最高税率の引き上げ」というのは、かなり多くの財産を有している人が対象となる改正なので、当職のような一般庶民にはあまり関係ありませんが、「基礎控除の縮小」は『今まで相続税を払わなくてよかった事例でも、これからは払わなければいけなくなる』という、多くの方々に影響が出る改正です。この改正により、生前贈与等の対策が必要となる方もいらっしゃいます。

1.基礎控除縮小の概要

相続税の基礎控除が縮小されます。平成27年1月1日以後の相続から適用になります。

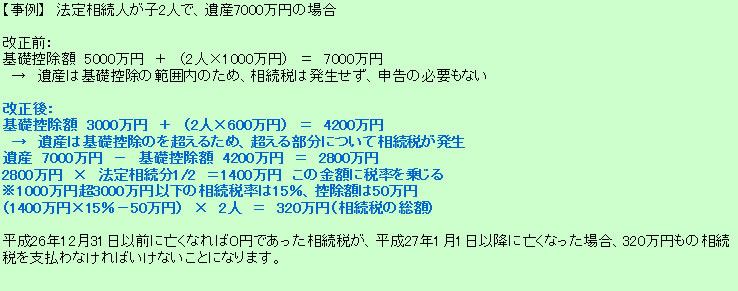

現行 : 5000万円+1000万円×法定相続人の数

改正後 : 3000万円+600万円×法定相続人の数

基礎控除が6割に縮小されました。基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。遺産が基礎控除以下の場合には、相続税 の申告は必要ありません。しかし、遺産が基礎控除を超える場合には、相続税の申告が必要になります。

現状、相続税の申告割合は4%(100人亡くなると4人)程度となっています。この改正により、6%以上に上昇すると言われています。特に、大都市圏では影響が大きく、「戸建の家を持っていると相続税がかかる」と言われるほどです。

2.事例

4.その他(相続・贈与関係)の改正

① 相続税率・構造の見直し (最高税率が55%に引上、税率区分が6段階から8段階に)

② 小規模宅地等の特例適用の拡充 (240㎡ → 330㎡)

③ 贈与税率・構造の見直し (最高税率が55%に引上、税率区分が6段階から8段階に)

④ 相続時精算課税制度の適用要件見直し (贈与者の年齢要件を60歳に引下、受贈者の範囲に20歳以上の孫を追加)

⑤ 直系尊属(祖父母等)から子・孫への教育資金1500万円一括贈与が非課税に (金融機関等に信託等が必要)

不動産の生前贈与等の生前対策についても承っております。お気軽にお問い合わせください。

発 行 発 行司法書士 ながしま事務所 司法書士 長 島 潤 〒444-0824 岡崎市上地町字宮脇14番地1 TEL / 0564(52)3236 FAX / 0564(52)3229 |

当事務所では 随時 「登記・相続・債務整理の無料相談」 当事務所では 随時 「登記・相続・債務整理の無料相談」を実施しています(予約制) 当職への質問・業務依頼・相談予約は電話又はメールでお願いします TEL : 0564(52)3236 |