~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~ 第252号 令和8年7月発行

A COLUMN ~記事~

表の顔、裏の顔 ~ 台北繁華街のビル

先月、所属する某団体の世界大会に参加するため、台湾に行ってきました。海外旅行に行くことはそんなにない当職ですが、台湾は3回目になります。そんな台湾の街並みの話です。台湾は台北に人口が集中しており、台北市内は大都会、一歩郊外に出ると山ばかりなのだそうです。そのため、台北中心部となると、不動産価格が名古屋や下手したら東京と変わらないくらい高いと聞きました。日本と大きく異なるのが、建物が軒並み「古い」ということ。戦後、50年~70年以上前に建てられたビルが、ほとんど修繕されず、いまだに現役で使用されています。もちろん中はリフォームされて綺麗なのですが、外壁等を修繕する文化はあまりないのだそうです。

今回、当職が泊まったホテルは台北駅のすぐ近く、いわゆる中心部でした。駅の近くは新しく、近代的な建物が並び、非常に綺麗に整備されていました。さすが大都会台北の中心、と思ったのですが…。一歩路地裏に入ると、非常に古い建物ばかり。入り口が綺麗で新築に見える建物も、よく見ると裏側はボロボロだったのです。道路に面した表側と内部のみ新築さながらのリフォームを施し、裏は50年前から建てっぱなしで塗り替えも、外壁修繕もせず汚いまんま。台湾ではそれが当たり前なのだそうです。

日本だったら、古い建物は建て替えるか、裏側も含めて綺麗に修繕するのが当たり前ですよね。中には表が新築のように綺麗で、裏が古い感じのビルもありますが、それでも外壁の塗り替えをする等、最低限の美観は整えてあるのが普通だと思います。国民性の違いなのでしょうか。

表だけものすごく綺麗で、裏はどうでもいいという考え方が間違っているとは思いません。かけられる資金には限りがあるわけなので、表から見える部分、お客様から見える部分にのみお金をかけ、裏はどうでもいい。裏にお金をかけない分、表のサービスをより充実させることができるというのが、台湾の考え方なのでしょう。日本の場合、表のサービスがどれだけ良くても、裏が汚かったり、その内情に問題がある店は好まれない傾向にあると思います。日本では裏表がない方が好まれるのでしょうね。

当事務所はどうでしょうか?最高のサービスを提供するために、裏をないがしろになんてことは、やっぱりできません。日本人らしく、裏表なく、それでいて最高のサービスを提供できるよう努力していきたいです。どこまでできるかはわかりませんが。

ちなみに、当事務所の建物は、道路から見えない裏手部分まで「光触媒塗装」しているため、裏も綺麗です。正直自己満足ですが…

EXPLANATION ~解説~

相続税② ~ 不動産にまつわる税金⑧

本号では、相続税の計算方法と特例について取り上げます。

1 相続税の主な特例

1 小規模宅地等の特例

被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等が ある場合には、一定の要件の下に、相続税の課税価格に算入すべき価額の計算上、一定割合を減額します。

2 配偶者の税額軽減

被相続人の配偶者の課税価格が1億6000万円までか、配偶者の法定相続分額までであれば、配偶者に相続税はかかりません。

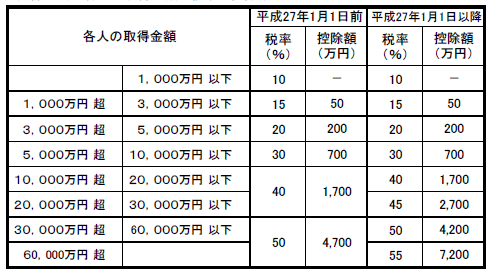

2 相続税の税率

3 相続税の計算

例)財産を取得した課税価格の合計額が1億円で、配偶者が8000万円、子2人が1000万円ずつ相続した場合

① 基礎控除を計算

(課税価格の合計額) (基礎控除額) (課税遺産総額)

1億円 - (3000万円+(600万円×3人)) = 5200万円

② 相続税の総額を計算(課税遺産総額を法定相続分で按分して税率をかける)

配偶者 5200万円×1/2=2600万円 2600万円×15/100-50万円 = 340万円

子1 5200万円×1/4=1300万円 1300万円×15/100-50万円 = 145万円

子2 5200万円×1/4=1300万円 1300万円×15/100-50万円 = 145万円

○ 相続税の総額 340万円+145万円+145万円 = 630万円

③ 実際に納付する相続税(相続税の総額を実際の相続割合で按分)

配偶者 630万円×8000万円/1億円 = 504万円 →配偶者の税額軽減 0円

子1 630万円×8100万円/1億円 = 64万円

子2 630万円×8100万円/1億円 = 64万円

ご不明な点がございましたら、当事務所へお問い合わせください