~知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします~

~知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします~

第54号 平成21年12月 発行

コピーロボットが欲しかった(過去形) |

解説:登記・相続・裁判等司法書士に関連の深い事項を解説していきます。 |

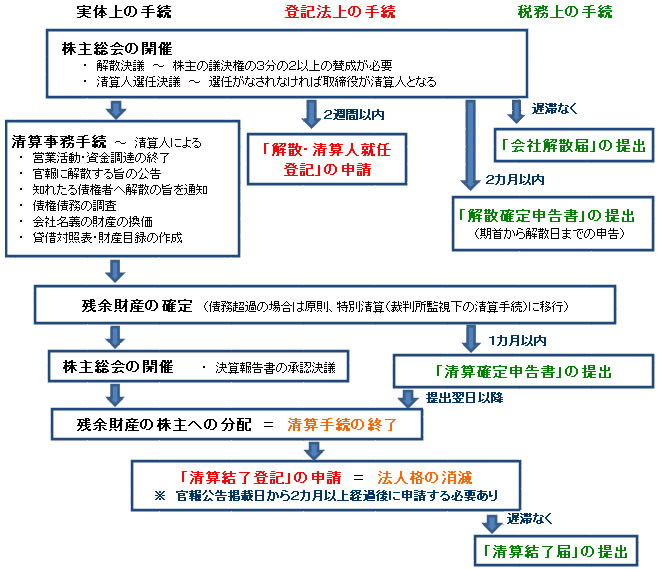

会社の解散・清算 ~ 健全なクロージング  リーマンショック以降の大不況の中、毎日のように「会社倒産」の記事を目にします。「倒産」の場合、債務超過の状態で会社を消滅させるため、裁判所を通して手続する必要があります。ただ、会社を消滅させるのは債務超過の場合に限りません。その使命を終えたことにより、債務超過にない「健全な会社」を閉じる場合、裁判所の力を借りる必要はありません。本号では、健全な会社がどのように会社をクロージングさせるのか「解散・清算手続」について解説します。 1 解散事由 「会社法」には健全な会社がどのような場合に会社を閉じるかという「解散事由」が法定されています。 ① 定款の定め(存続期間の満了、定款に定めた解散事由の発生) ② 株主総会の決議 ③ 合併 ④ 破産手続開始の決定 ⑤ 解散を命ずる判決 ⑥ みなし解散(最後の登記から12年以上経過した会社について、事業を廃止していない旨の届出がない場合) 以下、①②の場合の手続について解説していきます。 2 必要書類等 あらかじめご用意いただくもの ・ 会社定款 ・ 現在事項証明書又は履歴事項証明書(会社の登記簿謄本) ~ 司法書士による取得も可能 ・ 会社実印及び印鑑カード ・ 清算人となる方の印鑑証明書 他の書類(株主総会議事録、印鑑届出書、決算報告書、貸借対照表、財産目録、各種申告書等)は、通常手続の流れに沿って司法書士及び税理士さんによって作成していきます。 3 解散後の留意点 ・ 解散後は一切の営業活動はできません(資金調達・資本減少・目的変更等、営業を前提とする行為はすべて不可) ・ 事情の変更等により会社を存続させたい場合、株主総会の特別決議を経ることで「会社の継続」が可能です ・ 解散後も清算結了登記完了までは均等割の法人税(住民税)がかかります 4 解散から清算結了までの流れ  ※ ご不明な点、詳細はお気軽にお問い合わせください。(税理士さんの紹介も致します) |

当事務所では 随時 「登記・相続・債務整理の無料相談」 |

発 行

発 行 を実施しています

を実施しています