~ 知らなくてもなんとかなるかもしれないけど、知ってたらきっと役立つ情報をお届けします ~

第101号 平成25年11月 発行

![]()

継続は力なり 先月で「ながしま事務所通信」が通算100号を達成しました。これもひとえに、本通信を読んでくださる数少ないファンの皆様、そしてたまに本通信に目を通してくれるたくさんのお客様のおかげです。当事務所開業と同時に発行を始め、毎月ネタ切れと締切に挑み続けてきた苦労が、少し報われた気がします。 |

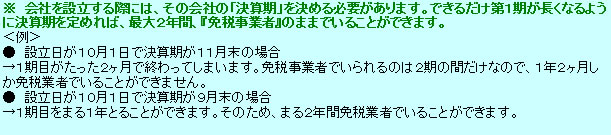

消費税と会社設立 みなさんもご存じの通り、平成26年4月より消費税が8%に増税されます。一般消費者にとって負担が増えるのはもちろんのことですが、事業者にとっても国へ納める消費税額が増えるため負担増となります。ただし、すべての事業者が消費税を納めなければいけないわけではありません。売上によっては消費税が「免税」となる事業者もいます。また、法人成り(会社設立)をすることで、当面「免税」事業者となることもできます。今後、8%→10%と消費税は増税されていきます。個人事業主のみなさん、またこれからベンチャーで事業を立ち上げようとしている皆さん、今こそ『会社設立』してみてはいかがでしょうか? 1.「納税義務事業者」と「免税事業者」そもそも、消費税の納税義務は、『2年前の売上高』が1,000万円を超えるか否かで判断されます。例えば 平成23年の売上げが1,000万円超の場合 = 平成25年度の売上が1,000万円未満でも納税義務事業者となります。逆に言えば 平成23年まで売上げが1,000万円を超えたことのない事業者 = 平成25年度の売上が1億円だろうが、10億円だろうが「免税事業者」となり、消費税を一銭も納める必要はありません。 2.会社を設立した場合、2期の間「免税事業者」となる(原則)会社を設立をすると、その会社にとって2年間は『2年前の売上』は存在しません。そのため、設立した会社の『資本金』の額をもって2年前の売上高とみなすことになります。つまり、資本金1,000万円未満の新設法人(会社)については、 設立1期目及び2期目の最大2年間について、原則『消費税の納税義務のない免税業者』となることができるのです。たとえば、平成24年度の売上が1,000万円を超えて、平成26年度より納税義務者となる個人事業者の場合、平成25年度中に資本金1,000万円未満の会社を設立して個人事業から移行(法人成り)してしまえば、消費税を1円もしはらわずに2年間事業を続けることができるのです。同じようにに事業を続けていても、法人成りにより消費税を支払う義務がなくなるのです。 3.注意点(平成23年度税制改正点)資本金1,000万円未満の会社を設立した場合、以前は例外なく、まるまる2期の間『免税事業者』でいることができたのですが、平成23年の税制改正により、前年の上半期の課税売上高が1,000万円を超えている場合もしくは給与支払総額が1,000万円を超える場合は、課税されることとなりました。つまり、設立してすぐ売上があがってしまう(半期で1000万円以上)会社については、1期(最大1年)の間しか免税事業者でいられないということになるため、注意が必要です。 |

発 行 当事務所では 随時 「登記・相続・債務整理の無料相談」 |